¿Regulación o control de los bancos?

En Colombia el control podría comenzar con el fortalecimiento (con recursos públicos) del Banco Agrario, aumentando ampliamente su presencia tanto en el sector rural como en el urbano y la condición de que la emisión monetaria, préstamos del Banco de la República, sea canalizada a través de dicho banco a favor de los pequeños y medianos productores del campo y la ciudad que muestren buenos indicadores de productividad. Los bancos de los grandes grupos tendrían que competir con el Banco Agrario por los ahorros del público, y dejarían de especular y realizar actividades corruptas con los dineros del Banco de la República.

Por Higinio Pérez Negrete

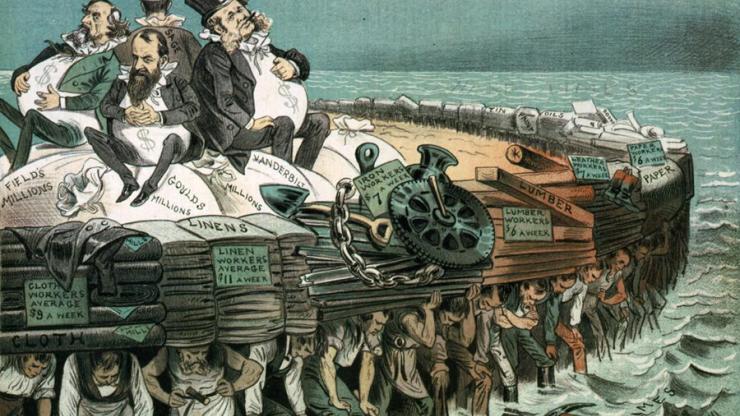

Los sectores que venían registrando el más alto crecimiento en la economía de Estados Unidos antes del covid-19, el de las tecnologías de la información y las comunicaciones y el financiero, tomaron una ventaja mucho mayor con dicho virus. Pero, a diferencia de las empresas tecnológicas (Google, Apple, Facebook, Amazon y Microsoft), que han ganado posición a través de un proceso de competencia e innovación, acompañado de un crecimiento extraordinario de la demanda de sus productos, los grandes bancos de Estados Unidos sobresalen por sus operaciones crediticias a favor de grandes empresas, que especulan elevando artificialmente los precios de sus acciones en bolsas.

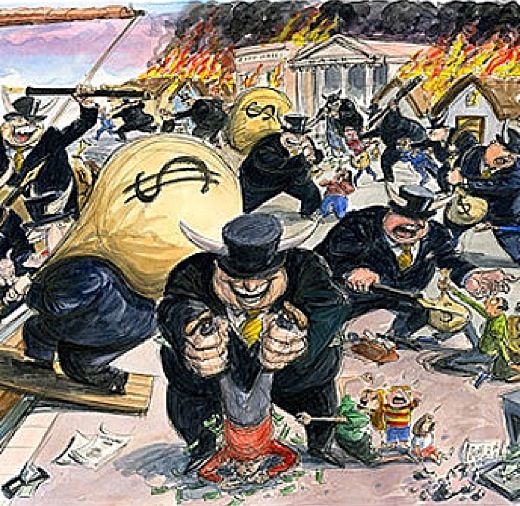

En el caso colombiano, llama la atención el hecho de que mientras los sectores productivos registran grandes pérdidas y en muchos casos quiebras de empresas, los bancos de los grandes grupos económicos presentan en sus balances anuales utilidades de varios billones de pesos. Con la emisión monetaria a su favor, los bancos del Grupo Aval (Bogotá, Popular, AV Villas y Occidente) y del Grupo Empresarial Antioqueño (Bancolombia) han logrado amasar jugosas ganancias, mientras muchos micro, pequeños y medianos negocios quebraron en 2020 y 2021. Esta situación ha inquietado a políticos y académicos en el país, y existe un consenso en atribuir estos resultados, principalmente, a la desregulación del sector financiero. Por tal razón, es importante plantear la pregunta: ¿Regulación o control de los bancos?

La regulación consiste en el establecimiento de reglas o normas, por parte de organismos del Estado, sobre las operaciones y el capital de los bancos privados, mientras que el control se ejerce cuando el Estado es propietario de bancos. Un ejemplo que nos ayuda a responder dicha pregunta es el caso de Corea del Sur. En el país asiático el gobierno nacionalizó los bancos en 1961 y trazó una política industrial, basada en la entrega de créditos con muy bajas tasas de interés y largos plazos, y en otros incentivos de política económica, a favor de aquellas empresas que registraban los más altos índices de productividad. En otras palabras, la política industrial de Corea del Sur se fundamentó en un proceso de competencia promovido y controlado por el Estado.

De esta manera, empresas que comenzaron siendo muy pequeñas llegaron a convertirse en conglomerados (chaebols), con producción en diversas ramas industriales (integración horizontal) y en todos los procesos de cada rama (integración vertical). Su alto nivel de competitividad llevó a estos conglomerados a ganar mercado en todas partes del mundo. Basta mencionar los más conocidos: Samsung, Hyundai y LG Group. El gran logro en crecimiento económico y desarrollo de Corea del Sur se consiguió con el control de bancos y no con regulación.

Pero las cosas cambiaron. Cuando el gobierno privatizó bancos y los conglomerados tuvieron la libertad de crear entidades financieras no bancarias (fiduciarias, por ejemplo), en los años ochenta, y se estableció lo que se llamó una regulación prudencial del sector, muchos recursos del crédito fueron destinados a operaciones especulativas que llevaron al sector financiero a una crisis en dicho país en 1997: “Distintas autoridades participaban en la regulación prudencial, lo que ocasionó superposiciones y vacíos en la supervisión. La Oficina de Supervisión Bancaria del Banco de la República de Corea estaba encargada del sector bancario, mientras que el Ministerio de Finanzas se ocupaba de la mayoría de los sectores de instituciones financieras no bancarias” (La economía coreana: seis décadas de crecimiento y desarrollo. IL Sakong y Youngsun Koh, editores. Cepal. 2018).

El control ejercido en Corea del Sur es un caso que podríamos llamar extremo, porque durante veinte años todos los bancos eran de propiedad estatal. En Colombia el control podría comenzar con el fortalecimiento (con recursos públicos) del Banco Agrario, aumentando ampliamente su presencia tanto en el sector rural como en el urbano y la condición de que la emisión monetaria, préstamos del Banco de la República, sea canalizada a través de dicho banco a favor de los pequeños y medianos productores del campo y la ciudad que muestren buenos indicadores de productividad. Los bancos de los grandes grupos tendrían que competir con el Banco Agrario por los ahorros del público, y dejarían de especular y realizar actividades corruptas con los dineros del Banco de la República.